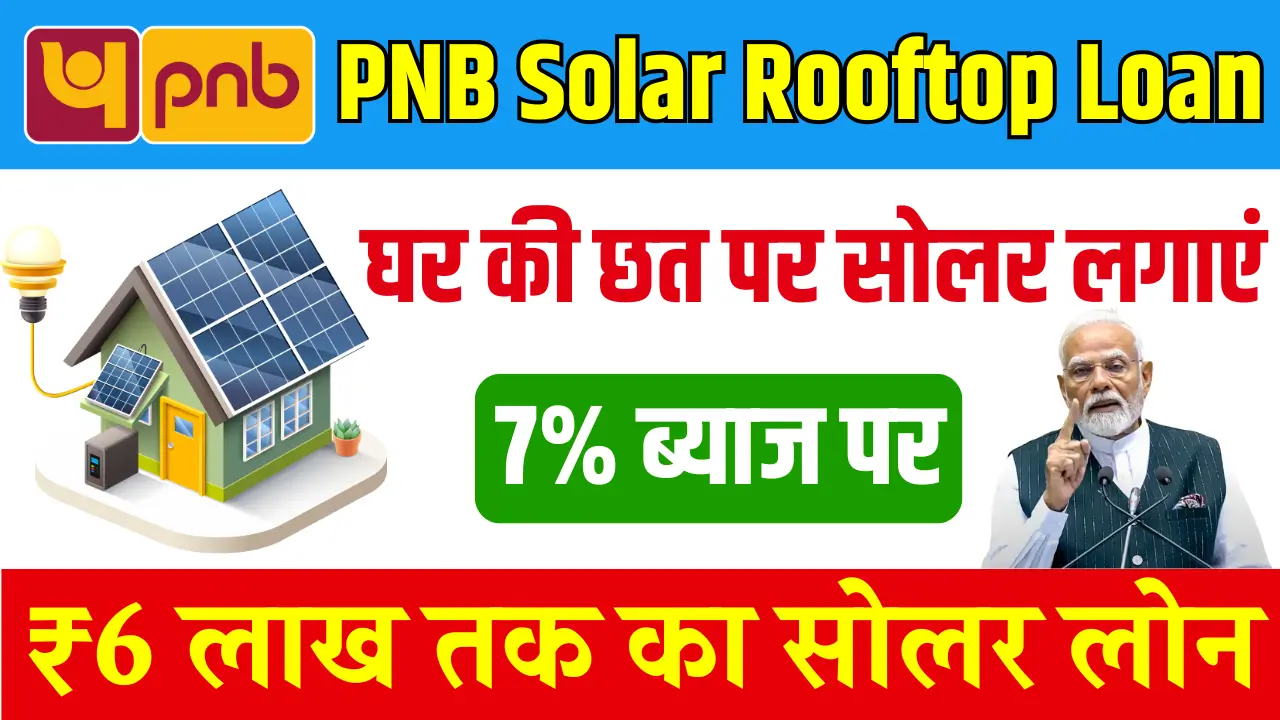

भारत में बिजली की बढ़ती कीमतों और पर्यावरण की चिंता के चलते अब लोग सोलर एनर्जी की ओर तेजी से बढ़ रहे हैं। खासकर घरों की छतों पर सोलर पैनल लगाकर बिजली बनाना न सिर्फ पर्यावरण के लिए अच्छा है, बल्कि इससे बिजली का बिल भी काफी कम हो जाता है।

लेकिन कई बार सोलर रूफटॉप सिस्टम लगाने के लिए एकमुश्त बड़ी रकम की जरूरत होती है, जो हर किसी के लिए संभव नहीं होता। इसी समस्या को हल करने के लिए पंजाब नेशनल बैंक (PNB) ने सोलर रूफटॉप लोन योजना शुरू की है।

इस योजना के तहत, अब आम लोग आसानी से बैंक से लोन लेकर अपने घर की छत पर सोलर पैनल लगवा सकते हैं। इससे न सिर्फ बिजली के बिल में राहत मिलेगी, बल्कि सरकार की ओर से सब्सिडी का भी लाभ मिलेगा।

PNB की यह योजना खासतौर पर उन लोगों के लिए है जो पर्यावरण के प्रति जागरूक हैं और अपने घर की बिजली जरूरतों को खुद पूरा करना चाहते हैं। बैंक ने लोन की प्रक्रिया को आसान और पारदर्शी बनाया है, जिससे ज्यादा से ज्यादा लोग इस योजना का लाभ उठा सकें।

इस लेख में हम आपको बताएंगे कि PNB Solar Rooftop Loan क्या है, इसकी पात्रता, लोन की राशि, ब्याज दर, दस्तावेज़, आवेदन प्रक्रिया, सब्सिडी, और इससे जुड़ी हर जरूरी जानकारी।

PNB Solar Rooftop Loan

| विषय | विवरण |

| योजना का नाम | PNB सोलर रूफटॉप लोन योजना |

| बैंक | पंजाब नेशनल बैंक (PNB) |

| उद्देश्य | घर की छत पर सोलर पैनल लगाने के लिए वित्तीय सहायता |

| पात्रता | मकान मालिक, जिनके पास छत और बिजली कनेक्शन है |

| अधिकतम लोन राशि | ₹6 लाख (सिस्टम की क्षमता के अनुसार) |

| न्यूनतम लोन राशि | ₹50,000 प्रति किलोवाट से ₹70,000 प्रति किलोवाट |

| ब्याज दर | 7% से 9.90% (सिस्टम की क्षमता व CIBIL स्कोर के अनुसार) |

| लोन अवधि | अधिकतम 10 वर्ष (Moratorium सहित) |

| सब्सिडी | MNRE के अनुसार 3KW तक ₹78,000, 3-10KW तक अधिकतम ₹78,000 |

| आवेदन प्रक्रिया | पूरी तरह ऑनलाइन, Jan Samarth Portal या बैंक शाखा से |

| जरूरी दस्तावेज़ | आधार, पैन, बिजली बिल, प्रॉपर्टी पेपर, बैंक स्टेटमेंट आदि |

| गारंटी | ₹2 लाख तक बिना गारंटी, ₹2-6 लाख तक थर्ड पार्टी गारंटी |

| लोन का भुगतान | सीधे विक्रेता/ठेकेदार को |

| सब्सिडी का दावा | ग्राहक द्वारा लोन खाता नंबर के साथ |

| अधिकतम आयु सीमा | 75 वर्ष |

कौन ले सकता है PNB सोलर रूफटॉप लोन?

- आवेदक के पास खुद का रेजिडेंशियल मकान होना चाहिए, या छत पर सोलर लगाने का अधिकार होना चाहिए।

- आवेदक की उम्र अधिकतम 75 वर्ष तक हो सकती है।

- CIBIL स्कोर कम से कम 680 या उसके बराबर होना चाहिए।

- छत का क्षेत्रफल MNRE की गाइडलाइन के अनुसार पर्याप्त होना चाहिए।

- बिजली का कनेक्शन और बिल आवेदक के नाम पर होना जरूरी है।

- आवेदक का PNB में सेविंग अकाउंट होना चाहिए।

- परिवार के सदस्य (जैसे माता-पिता, जीवनसाथी, कमाने वाले बच्चे) भी को-अप्लिकेंट बन सकते हैं।

लोन की राशि, ब्याज दर और चुकौती

- लोन राशि:

- 3 kW तक के सिस्टम के लिए अधिकतम ₹2 लाख

- 3-10 kW के सिस्टम के लिए अधिकतम ₹6 लाख

- प्रति किलोवाट ₹50,000 से ₹70,000 तक लोन

- ब्याज दर:

- 3 kW तक – लगभग 7% (RLLR+BSP-2.25%)

- 3-10 kW – 8.40% से 9.90% (ग्राहक की प्रोफाइल, CIBIL स्कोर, होम लोन स्टेटस पर निर्भर)

- लोन अवधि: अधिकतम 10 वर्ष (Moratorium सहित)

- मार्जिन:

- 3 kW तक – 10%

- 3-10 kW – 20%

- EMI: लोन राशि, ब्याज दर और अवधि के अनुसार तय होगी।

जरूरी दस्तावेज़

- आवेदन पत्र (Application Form)

- आधार कार्ड, पैन कार्ड (2 लाख तक पैन वैकल्पिक, 2 लाख से ऊपर अनिवार्य)

- बिजली बिल (Electricity Bill)

- प्रॉपर्टी के स्वामित्व का प्रमाण (Tax Receipt, Sale Deed आदि)

- बैंक स्टेटमेंट (पिछले 6 महीने)

- सोलर सिस्टम का कोटेशन और MNRE की रिपोर्ट

- एक साल की ITR/फॉर्म 16 (2 लाख से ऊपर के लोन के लिए)

- पासपोर्ट साइज फोटो

आवेदन प्रक्रिया

- Jan Samarth Portal या PNB की शाखा में जाएं।

- आवेदन पत्र भरें और जरूरी दस्तावेज़ अपलोड करें।

- डिजिटल इन-प्रिंसिपल स्वीकृति (Self-Declaration के आधार पर) मिलेगी।

- दस्तावेज़ों की जांच और बैंक द्वारा अंतिम स्वीकृति।

- लोन की राशि सीधे सोलर सिस्टम विक्रेता/EPC ठेकेदार को ट्रांसफर की जाएगी।

- सब्सिडी का दावा ग्राहक या विक्रेता द्वारा लोन खाता नंबर के साथ किया जाएगा।

- 6 महीने के भीतर इंस्टॉलेशन पूरा करना आवश्यक है।

सब्सिडी और सरकारी लाभ

- MNRE के तहत 3 kW तक के सिस्टम पर अधिकतम ₹78,000 तक की सब्सिडी।

- 1 kW – ₹30,000, 2 kW – ₹60,000, 3 kW – ₹78,000

- 3 kW से ऊपर (10 kW तक) के सिस्टम पर भी सब्सिडी अधिकतम ₹78,000 तक सीमित।

- सब्सिडी का पैसा सीधे लोन खाते में जमा होगा।

- सब्सिडी के लिए MNRE के अप्रूव्ड वेंडर से इंस्टॉलेशन जरूरी है।

सुरक्षा और गारंटी

- 2 लाख तक के लोन पर कोई गारंटी नहीं।

- 2-6 लाख के लोन पर थर्ड पार्टी गारंटी जरूरी (गारंटर की नेट वर्थ लोन राशि जितनी होनी चाहिए)।

- 3 kW से ऊपर के सिस्टम पर इंस्टॉलेशन लागत के लिए बीमा जरूरी (ग्राहक को खुद कराना होगा)।

- लोन की अदायगी न होने पर सोलर सिस्टम बैंक के पास गिरवी रहेगा (Hypothecation)।

PNB सोलर रूफटॉप लोन के फायदे

- बिजली के बिल में भारी बचत

- पर्यावरण के लिए फायदेमंद

- सरकार की सब्सिडी का लाभ

- आसान और पारदर्शी लोन प्रक्रिया

- लंबा चुकौती समय (10 वर्ष तक)

- बिना गारंटी के लोन (2 लाख तक)

- डिजिटल आवेदन और ट्रांसपेरेंसी

आवेदन में आने वाली सामान्य समस्याएं और समाधान

- दस्तावेज़ अधूरे: सभी दस्तावेज़ सही और स्पष्ट अपलोड करें।

- CIBIL स्कोर कम: पहले अपना CIBIL स्कोर सुधारें।

- छत का क्षेत्रफल कम: MNRE की गाइडलाइन के अनुसार छत की साइज चेक करें।

- सब्सिडी में देरी: MNRE के अप्रूव्ड वेंडर से इंस्टॉलेशन कराएं और सब्सिडी के लिए सही प्रक्रिया अपनाएं।

निष्कर्ष

PNB सोलर रूफटॉप लोन योजना उन लोगों के लिए बेहतरीन मौका है, जो अपने घर की छत पर सोलर पैनल लगाकर बिजली के बिल से राहत पाना चाहते हैं। बैंक ने लोन प्रक्रिया को बेहद आसान और पारदर्शी बनाया है।

MNRE की सब्सिडी, आसान EMI, कम ब्याज दर और डिजिटल आवेदन जैसी सुविधाओं के चलते अब हर कोई सोलर एनर्जी का लाभ उठा सकता है। अगर आपके पास खुद का मकान और जरूरी दस्तावेज़ हैं, तो आप भी इस योजना का लाभ उठाकर पर्यावरण और अपनी जेब दोनों का फायदा कर सकते हैं।

Disclaimer: यह लेख केवल सूचनात्मक उद्देश्य के लिए है। PNB सोलर रूफटॉप लोन योजना पूरी तरह वास्तविक और सरकारी बैंक द्वारा संचालित है।

लोन की स्वीकृति बैंक की शर्तों, दस्तावेज़ों और पात्रता पर निर्भर करती है। ब्याज दर, सब्सिडी और अन्य नियम समय-समय पर बदल सकते हैं। आवेदन से पहले बैंक या आधिकारिक पोर्टल पर नवीनतम जानकारी जरूर जांचें। किसी भी फर्जी एजेंट या वेबसाइट से सावधान रहें।